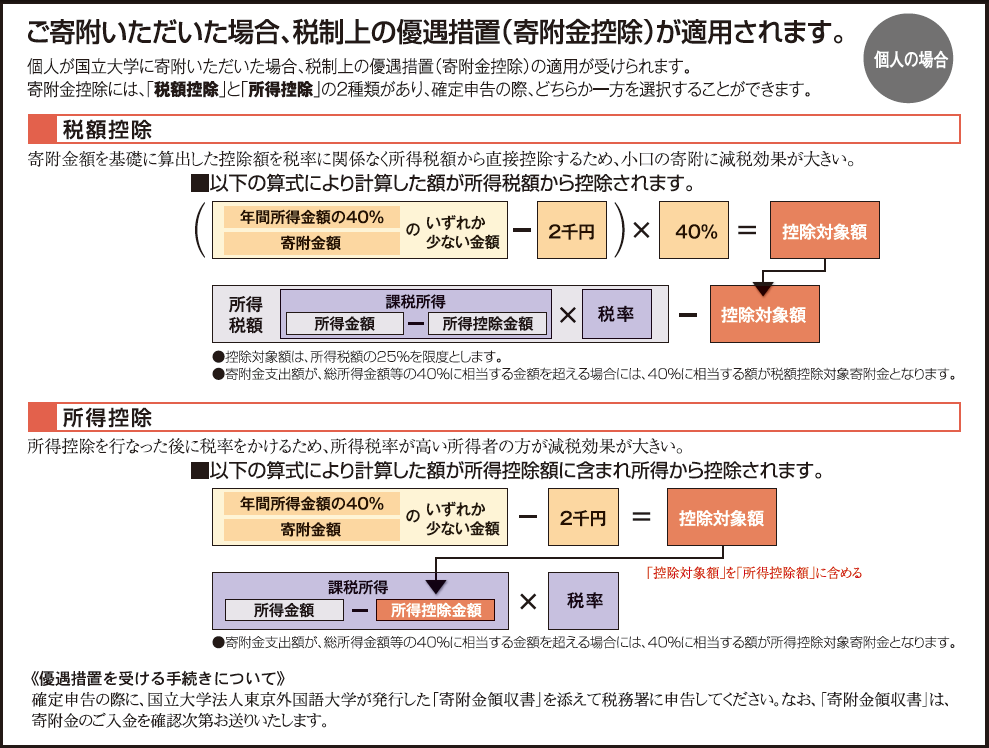

税法上の優遇措置

東京外国語大学基金は、所得税法上の寄附金控除の対象となる特定寄附金として、財務大臣から指定されています。

優遇措置を受けるためには、本学が送付する「寄附金領収書」を添えて、所轄税務署に確定申告を行う必要があります。

寄附者が個人の場合

所得税

寄附金の使途により、受けられる控除の種類が異なります。

- 寄附金の使途を特定しない場合は、「所得控除」が受けられます。

- 寄附金の使途を「学生の修学支援」または「学生の研究支援」に特定する場合は、「所得控除」または「税額控除」のどちらか一方の控除を受けることができます。

インターネット(e-TAX)で確定申告書類を作成する場合の寄附金控除の入力について

国税庁ホームページ(https://www.nta.go.jp)から確定申告書を作成する場合の入力例をお示しいたします。

詳細はこちらをご覧ください

住民税

個人住民税については、お住まいの都道府県・市区町村の条例で本学を指定寄附金としている場合に税額控除されます。

現在、東京都、府中市から指定を受けています。

詳しくは、お住まいの自治体にご相談下さい。

相続税

相続開始から10 カ月以内にご寄附いただき、領収証書を添えて相続税の申告を行うと、寄附した財産分は非課税となります。

寄附者が法人の場合

東京外国語大学基金への寄附金は、法人税法上の全額損金算入を認められる指定寄附金として、財務大臣から指定されています。

(法人税法第37条第3項第2号)